Получить карту тинькофф онлайн заявка. Зачем нужны кредитные карты. Достоинства и недостатки кредитных карт

Простейшие условия оформления, широкий спектр использования, удобное обслуживание и особая выгода – все это отличительные свойства карты, выпускаемой банком Тинькофф. Помимо хорошо известных среди российских заемщиков кредиток данного банка, российские граждане могут оценить все преимущества от владения дебетового продукта. Оформить карту «Тинькофф Блэк» по онлайн-заявке можно в течение пяти минут.

Преимущества

Банк рассматривает каждое обращение в индивидуальном порядке, без необходимости посещать офис. Помимо удобств в оформлении, карта Тинькофф обладает рядом других преимуществ:

- простая и понятная форма заполнения заявки;

- моментальное оповещение о принятом решении спустя несколько минут после отправки анкеты;

- бесплатная доставка дебетовой карты Тинькофф по адресу местонахождения клиента (офис или дом);

- на выбор предлагается выпуск одной из семи пластиковых карт для безналичного расчета, обналичивания и накопления.

Если шесть из дебетовых карт созданы при тесном сотрудничестве с известнейшими марками eBay, Google Play и другими, то продукт «Тинькофф Блэк» создан и для совершения покупок, других расходных операций, и для получения неплохого дохода благодаря ежемесячному начислению процентов на остаток по счету (кэшбэку). Для комфортной работы предусмотрена возможность бесконтактных платежей типа PayPass.

Требования к владельцу карты

Право стать держателем пластика, выпущенного под брендом Tinkoff Black, имеет практически любой гражданин РФ, резидент и нерезидент, достигший совершеннолетия.

Из документов будущий клиент предоставляет только свой гражданский паспорт. Для нерезидентов помимо основного документа, подтверждающего личность, потребуется дополнительный документ в виде миграционной карточки или вида на жительство. Главное, чтобы клиент смог подтвердить законность своего пребывания на территории страны.

Допускается эмиссия пластикового продукта для несовершеннолетнего, при условии, если его дееспособный родственник оформил основной пластиковый продукт, к которому будет привязана дополнительная дебетовая карточка. В этом варианте обе карты будут объединены одним счетом, а основной держатель наделяется правом установления лимитов использования со стороны несовершеннолетнего.

Тем не менее возможны случаи отказа в эмиссии пластика в одной из следующих ситуаций:

- несоответствие обратившегося гражданина основным требованиям банка;

- в переданной на обработку анкете содержатся недостоверные данные, выявление которых приводит к отказу;

- гражданин является заемщиком с несколькими кредитными обязательствами в другом банке, в котором также открыты несколько депозитов, карт, займов;

- наличие просрочек по кредитным обязательствам в сторонних банках также ведет к отклонению заявки.

В особую категорию «отказников» попадают лица, имеющие криминальное прошлое, с обвинениями по ст. 159 или 177 УК. Такой заявитель сразу попадает в черный список банка, что делает получение карты невозможным.

Как видно из вышеперечисленной информации, банк очень лояльно относится к своим клиентам, выдвигая минимальные требования при выпуске дебетового продукта. Только злостные должники по кредитам, пытавшиеся обмануть банк путем предоставления ложной информации или подложных документов, не смогут получить дебетовую карту «Блэк».

Условия обслуживания пластика

Политика доступного для подавляющего большинства людей сотрудничества позволила получать пластик не только при наличии депозита или оформленной кредитки.

В настоящее время эмиссия доступна практически без ограничений, а условия будут различаться в зависимости от того, имеется ли у заявителя какой-либо другой договор о сотрудничестве с данным банком:

Подобная плата за годовое обслуживание является абсолютно оправданной (всего 99 рублей за месяц использования) с учетом предоставленных опций:

- Кэшбэк по расходным операциям.

- Переводы без взимания комиссий.

- Начисление процентов на остаток.

- Возможность бесконтактной оплаты и платежей онлайн.

- Доступность банкоматов партнеров-организаций для перечисления зарплаты или других финансовых операций как в РФ, так и за границей.

Несмотря на то, что плата в Сбербанке составляет всего 750 рублей, с аналогичной опцией PayPass и переводом с комиссией на счета и карточки в других банках.

Оформление заявки на выпуск и получение

Получить карту «Тинькофф Блэк» сможет каждый, кто изучил предварительную информацию банка, как оформить дебетовую карту:

- На официальном ресурсе банка заполняется онлайн-заявка (сведения о клиенте, Ф. И. О., паспорте, адресе регистрации, о работодателе и семье). Потребуется всего 5 минут на заполнение данных и их отправку.

- Информация передается на обработку через интернет специалистам компании. Спустя считанные минуты оператор связывается с клиентом по указанной в анкете контактной информации, уточняет сведения и договаривается о месте и времени передачи карточки.

- На выпуск карты уходит около 2 рабочих дней, после чего представитель банка выезжает для подписания договора и доставки дебетового пластика.

- Активация банковской карты происходит через звонок на горячую линию, сообщив предварительно указанное в заявке кодовое слово.

Помимо заказа онлайн, можно выпустить дебетовый продукт при оформлении вклада в Тинькофф Банке.

Получив «Тинькофф Блэк», клиент обретает возможность не только удобно и быстро осуществлять расходные операции, но и накапливать средства, используя ее как зарплатную карту, пополняя счет любым удобным способом. Возможность получения повышенного кэшбэка и начисление процентов, равных по размеру стандартным депозитам большинства банков, делают преимущества «Тинькофф Блэк» несомненными.

Известно, что оформить кредитную карту Тинькофф можно только на условиях банка. Свой вы узнаете только после получения карты почтой (или курьерской доставкой). Но не все знают, что с банком можно торговаться и начать пользоваться картой на очень выгодных и привлекательных для владельца условиях. Всё интересное начинается после того, как вы сделали онлайн заявку на карту Тинькофф и получили заветный конверт с кредиткой на руки. С этого момента и начнём нашу увлекательную историю! Статья написана на основе реальных событий, произошедших с одним блоггером.

В чем соль?

В интернете часто встречаются описания реальных случаев, когда человек оформляет , начинает знакомиться с тарифными планами, и всё настроение активировать карту у него пропадает. Если вы не в курсе, то с момента карточки вы «подписываетесь» под условиями договора с банком и должны полностью соблюдать его требования, вне зависимости от величины тарифов.

Или, к примеру, приходит карта с кредитным лимитом 2000 рублей, что можно расценить не иначе как издевательством над клиентом банка (на самом деле такой лимит определяет программа, основываясь на множестве факторов, по которым можно оценить платёжеспособность клиента).

Люди в этой ситуации просто откладывают карту и не активируют её (и правильно делают, так как большинство тарифов подразумевают списание суммы годового обслуживания в сразу после активации – 590 рублей).

Вот здесь и начинаются чудеса. Вы сразу становитесь для банка клиентом первостепенной важности, что проявляется в ежедневной бомбардировке смс-ками. И приблизительно через месяц, вам звонят из банка и начинают интересоваться, а будете ли вы активировать карту?

Вы отвечаете, что после оформления карты Тинькофф вас сильно удивил кредитный лимит на ней, и она вам с таким маленьким лимитом не нужна вовсе. И о чудо, сотрудник радостным голосом объявляет об увеличении вашего лимита в 10 раз (или в 2, или в 3 – не в этом суть) до 20 000 рублей. Но, с одним условием! Вы активируете карту сразу, не отходя от телефона!

Вы не стали торопиться и правильно сделали, пообещав активировать карту чуть позднее. Любой человек в здравом уме заподозрит тут что-то неладное и окажется прав, т.к. после этой процедуры он сразу лишается 590 рублей. А после более внимательного изучения тарифов выплывает, что условия по карте не самые лучшие (могут достигать 45,9% годовых, без учета ежемесячной страховки!). Тогда вывод напрашивается следующий: лучше с этим повременить до поры до времени.

Обратите внимание, повышение лимита уже выторговано.

Но и это ещё не всё! Через некоторое время банк вновь начинает бомбить смс-ками и, примерно через ещё один месяц, раздаётся звонок из Москвы – оператор должен всеми правдами и неправдами добиться своего (иначе премия тю-тю). Выслушав ваше недовольство тарифами, он идет на «беспрецедентный» шаг и сильно понижает вам процент до 26%, кроме этого, он делает возможным активировать карту бесплатно!!!

На некоторых тарифных планах предусмотрено бесплатное годовое обслуживание в течение первого года. За второй и последующие года пользования картой с вас удержат 590 рублей.

Но вы должны выполнить условие оператора – согласие на активацию карты (это может сделать сам оператор, а можно и в интернете на сайте банка). В итоге, потрясенный такой небесной манной, вы соглашаетесь на активацию на очень выгодных для вас условиях!

Какие можно сделать выводы?

Статья была была основана на истории одного блогера (http://i-shipilov.ru/2013/01/21/sekrety-kreditnoj-karty-tinkoff/), который, к сожалению, после хэппи-энда вспомнил, что выкинул карту. Поэтому хочется дать ему рекомендацию (уж не знаю, получится ли у него это сделать быстро), иначе придётся платить за последующие годы (а также за смс-информирование и возможно за страховку).

Вы видите, что это история реальна, и что из неё можно извлечь много полезного. Торопиться активировать карту точно не стоит. Договор подписывайте только после изучения, как бы вас ни торопили.

Вы можете воспользоваться схемой, описанной в статье, если у вас хватит терпения подождать пару-тройку месяцев. Она легальна и не противоречит законодательству РФ и банковскому договору обслуживания, так что оформляйте карту Тинькофф и держите в уме эту статью. Онлайн-заявку на кредитную карту Тинькофф вы можете оформить на официальном сайте банка.

| Кредитный лимит макс. | Ставка мин. |

Льготный период | Годовое обслуживание | Оформить | 300000 | 12,9 | 55 | 590 | рублей | % | дней | руб. |

| Условия кредитования | Обслуживание карты | Требования к владельцу | |||

|---|---|---|---|---|---|

| Максимальный кредитный лимит | 300000 руб. | Плата за выпуск | Бесплатно | Возраст | от 18 до 70 лет |

| Процентная ставка | покупки 12,9-29,9% / снятие наличных 30-49,9% | Годовое обслуживание | 590 руб. | Документы | по паспорту |

| Льготный период | до 55 дней | SMS-информирование | 59 руб. | Бонусы | |

| Минимальный платёж | до 8% , мин. 600 руб. | Срок действия | 3 года | Программа лояльности | Бонусная программа Браво |

| Льготный период на снятие наличных | Нет | Снятие наличных в банкомате за счёт кредита свой / чужой |

- / 2,9% + 290 руб. | Процент на остаток средств клиента | Нет |

| Варианты доставки: почта / курьер | Да / Да | Использование собственных средств | Невозможно | Кэшбэк (возврат средств) | Нет |

| Преимущества | Карта с чипом, быстрая доставка домой и на работу, один документ для оформления, лояльные требования в заёмщику, интересная бонусная программа, недорогое годовое обслуживание | ||||

| Недостатки | Комиссия за снятие кредитных средств, высокая процентная ставка, существенные санкции за просрочку платежа, существенная комиссия за смс-информирование, индивидуальный тарифный план | ||||

Подробнее о тарифах и условиях

Тинькофф Платинум

Кредитный лимит макс.:

Ставка мин.:

Льготный период:

Годовое обслуживание:

Кредитка только по паспорту с доставкой на дом (в офис) от высокотехнологичного банка Тинькофф, обслуживающего своих клиентов через интернет Обзор карты

Банк объявляет 120 дней без процентов (льготный период) на погашение переведённого кредита из другого банка в рамках услуги "Перевод баланса"

Условия кредитования

Максимальный кредитный лимит

Можно ли заказать кредитку в банке Тинькофф с доставкой на дом? Какие особенности оформления кредитной карты Тинькофф Платинум онлайн? На что обращать внимание перед оформлением кредитки?

Главный принцип работы Банка Тинькофф – ориентированность на клиента. Поэтому заказать кредитную карту в этой финансовой компании предельно просто. Вам даже не нужно выходить из дома. Подаёте заявку онлайн, карту привозят домой или в офис. Быстро, комфортно, просто.

С вами Денис Кудерин – ведущий рубрики «Личные финансы» делового журнала «ХитёрБобёр». Я расскажу, как правильно заказать и оформить кредитную карту Тинькофф , какие преимущества есть у этого продукта, и почему не стоит снимать с кредитки наличные.

Банковские кредитные продукты должны быть выгодными! И они будут таковыми, если соблюдать базовые правила финансовой грамотности.

1. Кредитные карты от Тинькофф Банка – деньги в долг на выгодных условиях

Что делают люди, когда им не хватает денег на нужную, просто жизненно необходимую вещь, а до зарплаты или других финансовых поступлений ещё полмесяца?

Занимают у знакомых, берут в долг у коллег по работе, лезут в заначку, начинают экономить на утреннем кофе, вечерних лакомствах и других радостях жизни.

Кредитная карта Тинькофф избавит вас от любых некомфортных ситуаций.

Больше не будет неловких моментов, неизбежно возникающих, когда друзьям, коллегам, родственникам и начальству приходится отказывать вам в займах. Просить вообще никого не придётся – нужно только взять кредитную карту и расплатиться за покупку ей . Легко и удобно.

Но не стоит забывать о том, что банковские кредиты, какими бы своевременными и щедрыми они ни были, это деньги, взятые в долг .

Банк просто даёт вам средства во временное пользование , чтобы вы могли ликвидировать небольшой кассовый разрыв – время между покупкой и поступлением наличности на счёт.

Именно так стоит относиться к кредитной карте – как к инструменту со специфическими функциями. И не путайте кредитную карту с дебетовой и вашим личным кошельком. Пользуясь кредиткой, вы берёте чужие деньги, а их нужно возвращать.

Если делать это своевременно – то есть в течение льготного периода – платить проценты за кредит вообще не придётся. Никогда. А если пользоваться кэшбэком , то затраты за обслуживание и предоставление банковских средств по вообще сведутся к нулю.

Ежегодно сотни клиентов путешествуют и приобретают нужные и полезные вещи исключительно за счёт бонусных денег, накопленных по кредитке.

Главные плюсы кредитных карт от Тинькофф Банка:

- быстрое получение, бесплатный выпуск, бесплатная доставка;

- наличие льготного периода до 55 дней;

- кэшбэк от 1% до 30% (для участников партнёрских программ);

- возобновляемый кредитный лимит до 700 000 рублей ;

- комфортное обращение – оплачиваете покупки одним касанием, вставлять карту в терминал не нужно;

- быстрая блокировка в случае утери и восстановление в течение нескольких дней;

- удобство в путешествиях – это безопаснее и проще, чем возить с собой наличные.

Банк Тинькофф выпускает десятки разновидностей кредитных карт . Для туристов, геймеров, любителей интернет-шопинга, модниц и модников, защитников природы и многих других категорий клиентов.

В «Тинькофф» вы подберёте себе выгодную кредитку исходя из своего образа жизни и интересов

В «Тинькофф» вы подберёте себе выгодную кредитку исходя из своего образа жизни и интересов

Тинькофф позиционирует себя как самый передовой банк РФ и вполне соответствует своему имиджу.

За счет того, что компания отказалась от традиционных банковских офисов и сопутствующих затрат, банк тратит больше средств для предоставления клиентам самых современных, востребованных и актуальных услуг и продуктов.

2. На что обращать внимание перед оформлением кредитки

Чтобы пластиковый банковский продукт приносил вам пользу, а не головную боль, нужно знать заранее, что за карту и на каких условиях вы заказываете .

Кредитки бывают разные, как и лимиты на них. Одни карты более удобны для онлайн-расчетов, другие – для супермаркетов и магазинов, третьи – для покупки авиабилетов.

Первое, что нужно сделать перед или любого другого пластика – внимательно изучить предложения и тарифы на сайте.

Не все банки дают исчерпывающую информацию о своих продуктах, но в Тинькофф все нужные сведения доступны и изложены простым и понятным языком.

Для каждой разновидности карт сделаны разделы – Обзор, Тарифы, Как пользоваться, Активация, Пополнение . Изучите их и вопросов останется гораздо меньше.

А я расскажу о наиболее важных моментах при оформлении карты .

1) Величина кредитного лимита

Лимит устанавливает банк индивидуально для каждого клиента. В банке Тинькофф универсальное правило – увеличение суммы доступных средств происходит автоматически на основе анализа кредитной истории пользователя и истории его активности по конкретной карте.

Если банк решает увеличить лимит, он сообщает об этом клиенту с помощью СМС .

Обратиться в банк с просьбой дать больше денег вы, конечно, можете и сами, но в Тинькофф свои правила – это обращение никак не повлияет на решение об увеличении доступных средств.

Как сделать лимит больше:

- активно пользоваться картой;

- аккуратно погашать задолженности;

- регулярно оплачивать комиссии и ежегодное обслуживание.

Покупайте по карте больше и лимит увеличится сам собой.

При оформлении вы имеете право запросить любую сумму в пределах лимита , установленного тарифами. Минимального порога нет. А вот одобрить ваш запрос или отклонить и предложить свою сумму – это уже дело банка.

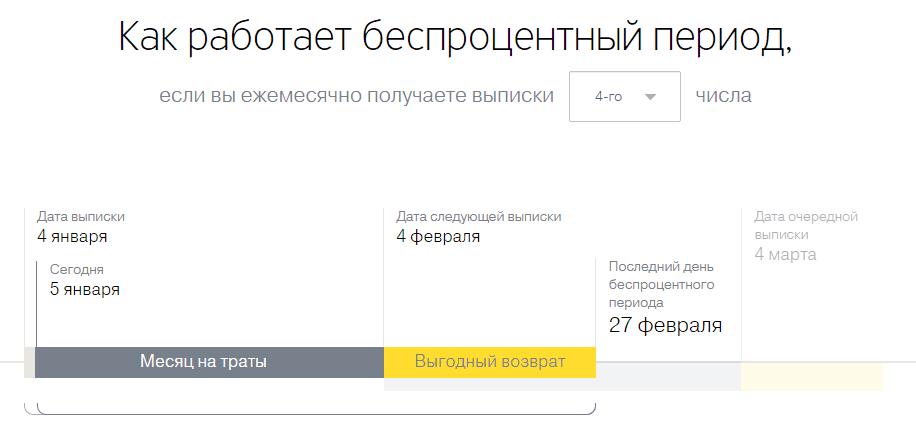

2) Льготный период

Самая полезная и нужная опция в современных кредитках. В Тинькофф Банке длительность грейс-периода по кредиткам стандартная – 55 дней . Если будете погашать все долги за отчётный период в течение этого срока, платить проценты не придётся. Но нужно уметь правильно рассчитывать льготный срок.

Пример

Василий купил телевизор по кредитной карте 25 июня и подумал, что у него есть 55 дней для оплаты долга. И не торопился с оплатой.

На самом деле отчётный период у него начался с 1 июля – в этот день он получает ежемесячные выписки из банка. Стало быть, на оплату у него не 55 дней, а 30 (5 дней до конца этого месяца + 25 дней следующего месяца.

3) Порядок блокировки карты при утере или хищении

Тоже важный момент. Если вы потеряете карту Тинькофф или её у вас украдут, нужно обратиться в банк по телефону или заблокировать карту самостоятельно – через личный кабинет либо мобильное приложение.

Блокируйте карту сразу же после утраты или при подозрении в компрометации

Блокируйте карту сразу же после утраты или при подозрении в компрометации

Бывает, что карта у вас на руках, но кто-то (не вы) совершает по ней операции через интернет. В этом случае – незамедлительно звоните в банк или блокируете самостоятельно. С вашей карты сняли копию или её данные стали известны злоумышленником каким-то другим способом.

Перевыпуск утраченной карты не занимает больше 3 дней.

4) Варианты применения штрафных санкций и начисления пени

Всегда нужно знать, что вам грозит за просрочки, неуплату комиссионных и прочих обязательных платежей. Даже самый дисциплинированный пользователь иногда пропускает ежемесячные платежи или забывает оплатить дополнительные услуги по карте.

По карте Тинькофф Платинум размер первого штрафа за неуплату минимального платежа – 590 рублей , далее на эту сумму начисляются дополнительные проценты.

Ещё есть неустойка за неоплату минимального платежа и другие штрафы для злостных неплательщиков. Вся эта информация доступна в разделе «Тарифы ».

5) Особенности расторжения договора

Прежде чем подписать договор, поинтересуйтесь правилами его расторжения. Право каждого клиента – прервать отношения с банком досрочно . Но стоит знать, на каких условиях и как именно происходит эта процедура.

3. Как заказать кредитную карту Тинькофф онлайн – пошаговая инструкция для заемщика

Выпуск пластиковых карт – приоритетная сфера деятельности банка Тинькофф. Все операции в этом учреждении выполняются удалённо – у банка нет традиционных отделений и офисов. А значит, нет очередей, перерывов и выходных.

В колл-центре банка работают тысячи операторов – максимальное время ожидания ответа на звонок – 2 минуты. Получение кредитки Тинькофф – простая и быстрая процедура, но некоторые её нюансы стоит знать заранее.

Шаг 1. Выбираем карту и подаем заявку

Выбирайте карту в зависимости от ваших целей и потребностей. Для каждой категории пользователей банк разработал соответствующие пластиковые продукты – изучайте их в соответствующем разделе .

Наибольшей популярностью пользуется универсальная кредитка Тинькофф Платинум . Она подходит всем клиентам – и тем, кто чаще покупает в сети, и оффлайн-покупателям.

Параметры карты Платинум:

| № | Параметры | Значение | Примечания |

| 1 | Лимит | До 300 000 рублей | Конкретный показатель зависит от платежеспособности клиента |

| 2 | Годовое обслуживание | 590 руб. | Зачисляется в раздел задолженностей сразу после активации карты |

| 3 | Беспроцентный период | 55 дней | Рассчитывается от начала отчётного периода |

| 4 | Базовая процентная ставка | От 12,9% до 29,9% годовых | Начисляется за рамками льготного периода |

| 5 | Комиссия за выдачу наличных | 2,9% плюс 290 руб. | На снятие наличных льготный период не распространяется |

Заполнить заявку на сайте – дело 5-10 минут.

Указываем:

- ФИО, контакты, электронную почту, телефон;

- желаемый размер кредитного лимита;

- данные паспорта, домашний адрес;

- место работы, сумму ежемесячного дохода, постоянные траты;

- кодовое слово для активации.

После отправки вашу кандидатуру проверят и на основании кредитного скоринга вынесут решение. Ответ приходит через несколько минут.

Шаг 2. Предоставляем документы

Документы у вас проверит представитель банка, когда приедет с готовой картой к вам домой или в офис. Точнее, он сфотографирует их и отправит в Службу Безопасности .

Если это ваш первый опыт сотрудничества с банком Тинькофф, кроме паспорта потребуется второй документ, удостоверяющий личность, и другие бумаги на усмотрение банка – справка 2-НДФЛ, трудовая книжка, банковская выписка и т.д.

Шаг 3. Заключаем договор и получаем карту

Соглашение вам доставит представитель банка вместе с готовой картой. Кредитный договор нужно прочесть и понять в каждом пункте. Сотрудники Тинькофф – люди вежливые и профессиональные. Они не будут вас торопить и дадут время на детальное изучение соглашения. Если что-то непонятно, разъяснят.

Вы получите карту в неактивном состоянии. Активировать продукт нужно самостоятельно. Это делается либо на сайте банка, либо по телефону. В процессе активации вы получите ПИН-код . Запомните его и никому не сообщайте.

Ещё нужна ваша подпись на обратной стороне карты шариковой ручкой.

Для быстрого оформления кредитки Тинькофф Платинум кликните на картинку:

4. 4 главные ошибки держателя кредитки

Универсальная ошибка – неправильное понимание сути кредитной карты . Некоторые пользуются этим продуктом, как личным кошельком или как дебетовой картой. То есть тратят заёмные деньги, не соотнося расходы с доходами. Итог – непосильная финансовая нагрузка, долги, штрафы за просрочки.

На кредитке лежат чужие деньги. Все банковские средства, которые вы потратили, нужно вернуть и желательно вовремя. Вспомните знаменитую фразу из фильма «Кавказская пленница» — «Не путай свою личную шерсть с государственной!»

Теперь о конкретных ошибках.

Ошибка 1. Снятие денег в банкоматах

Кредитка нужна не для того, чтобы снимать с неё наличные.

Бывает, что деньги нужны срочно, а на дебетовке пусто. Что делает пользователь – берёт кредитку и идёт к ближайшему банкомату. Дескать, не всё ли равно, с какой карты я сниму наличные.

Это неправильный и в перспективе убыточный подход. Банки не приветствуют снятие налички и берут за это приличные проценты. По карте Платинум комиссионные за снятие средств достигают 49,9%.

Вывод: нет наличных денег – не покупайте. Такие покупки обойдутся вам слишком дорого.

Ошибка 2. Небрежное отношение к карте

Пластиковая карта со встроенным чипом (микропроцессором) – вещь в меру прочная. Но требует бережного отношения. Повредите электронные компоненты – терминалы и банкоматы не смогут считывать информацию, и карту придётся менять .

Следите за сохранностью карты. Не оставляйте её без присмотра – жуликам достаточно нескольких секунд, чтобы сфотографировать карту, снять с неё копию или нужную информацию.

Никому не говорите ПИН-код и не записывайте его на бумажных носителях. Носите карту отдельно от портмоне в закрытом кармане.

Ошибка 3. Переход по незнакомым ссылкам

Мошенничество в сети – тема отдельного разговора. Здесь буду краток – не переходите по незнакомым ссылкам, которые вам приходят в СМС-сообщениях или на почту .

И на сомнительных сайтах тоже не надо никуда кликать. Бывает, что вам предлагают бесплатно скачать книги, музыку, кино, а на самом деле хотят загрузить на ваше устройство вредоносную программу, то есть вирус. Лучше заплатить автору, чем отдавать все деньги с карты хакеру.

Особенно опасно гулять по незнакомым страницам на смартфонах. На небольшом экране сложнее распознать сайт-клон, да и мобильные браузеры защищены на порядок хуже, чем настольные.

Иногда вредоносное письмо вам присылает якобы сам банк или «липовые» платежные системы.

Примеры

«Уважаемый клиент, сообщаем, что с вашей карты снята сумма в 10 000 рублей. Если вы не совершали эту операцию, перейдите по ссылке…» Дальнейшее – дело техники.

Или: «На ваш счёт поступил платеж – 25 676 рублей. Чтобы подтвердить платеж, перейдите по ссылке…»

Иногда просят позвонить по определённому номеру. Вы звоните – и, сами того не желая, попадаете в ловушку. Сообщаете злоумышленникам и ПИН-код , и прочую важную информацию. При этом уверены, что говорите с сотрудником банка. Ан нет, это сотрудник другой организации – мошеннической.

Ошибка 4. Несвоевременное погашение задолженности

Финансово грамотные пользователи кредиток никогда не платят процентов. И вы не платите. Правильно рассчитывайте льготный период и вносите долг в указанные сроки. Это просто – достаточно отслеживать состояние счёта в мобильном банке или личном кабинете.

Чтобы денег хватало на своевременное погашение, ведите бюджет. В интернете куча приложений, которые помогают грамотно распределять средства . Воспользуйтесь ими или сделайте обычную таблицу в Excel.

Вот самое вредное заблуждение о кредитках: «Платить проценты – нормально». Нормально, если вы настолько богаты, что не считаете расходов. Но тогда вам не понадобилась бы кредитка. Во всех остальных случаях платить, когда можно не платить, — глупо .

И для наглядности — короткий ролик от Тинькофф Банка:

5. Заключение

Заказать кредитную карту Тинькофф – дело нескольких минут. Напишите заявку, укажите кредитный лимит и дождитесь ответа от банка. Но предварительно стоит сформулировать для себя цели оформления карты и рассчитать, хватит ли у вас дохода на своевременное погашение долгов.

Вопрос к читателям

Как вы считаете, что выгоднее – кредитные карты и потребительские кредиты?

Выбирая самые подходящие условия для оформления кредита, необходимо обращать внимание еще и на то учреждение, которое данную услугу предлагает. Не секрет, что на сегодняшний день предоставление займов пользуется большой популярностью как среди респектабельных финансовых организаций, так и среди не очень надежных. В связи с этим рассмотрим вопрос, как оформить онлайн кредитную карту Тинькофф Банка, который является одним из самых благонадежных учреждений России.

Почему Тинькофф

Будет нелишним отметить, что указанное финансовое учреждение функционирует с 2006 года и является вторым после Сбербанка России по охвату рынка кредитов. Такую большую популярность банку обеспечили несколько факторов:

- выгодные условия пользования заемными средствами;

- индивидуальный подход к потребителям;

- гибкий график возврата средств с возможностью самостоятельно решать, какая сумма будет погашаться ежемесячно;

- бесплатное оформление договора;

- отсутствие штрафов за преждевременный возврат средств;

- возможность получить значительный кредитный лимит;

- быстрое оформление;

- распространенность;

- возможность оформить кредитную карту Тинькофф через интернет.

Кроме того, менеджеры банка помогают подобрать именно тот продукт, который будет выгоден и доступен клиенту.

Требования к заемщикам

Если вы всерьез решились получить карту именно этого банка, тогда для начала необходимо выяснить, попадаете ли вы в категорию клиентов, с которыми банк согласится сотрудничать. Ведь первое, что волнует кредитора, – возможность получить свои средства обратно.

В этом вопросе критерии, по которым банк отбирает своих будущих заемщиков, не слишком отличаются от типовых. Итак, заемщику необходимо:

- иметь гражданство Российской Федерации;

- находиться в возрасте от 18 до 65 лет – для мужчин или от 18 до 70 лет – для женщин;

- иметь постоянную прописку в РФ.

Основная информация, которая понадобится для получения займа, содержится в паспорте заявителя. Никакие другие подтверждающие документы банк не требует.

Выбираем кредит

Процедура оформления займа начинается, конечно же, с выбора кредитного продукта. На сегодняшний день банк предлагает несколько вариантов:

Platinum

Предлагает большой лимит под минимальный процент, при этом не облагается какими-то скрытыми комиссиями. Условия:

Предлагает большой лимит под минимальный процент, при этом не облагается какими-то скрытыми комиссиями. Условия:

- период, не облагающийся процентами, – 55 дней;

- основная ставка остается действительной еще в течение 30 дней с момента возникновения задолженности;

- страховка на сумму долга – 0,89% (оплачивается в начале каждого месяца);

- лимит – до 300 тысяч;

- бесплатный онлайн-банкинг.

All Airlines

Предназначена для тех, кто часто пользуется услугами авиакомпаний, гостиниц, платежных электронных систем. Условия:

- льготный период без процентов – 51 день;

- участие в бонусной программе «Мили»;

- лимит – 700 тысяч рублей;

- ставка по процентам устанавливается в индивидуальном порядке.

Оба варианта предполагают, что сделать заявку на получение кредита можно через интернет.

Алгоритм подачи заявки

Заполните анкету за 5 минут и получите кредитную карту .

Сумма кредита до 300 000 рублей

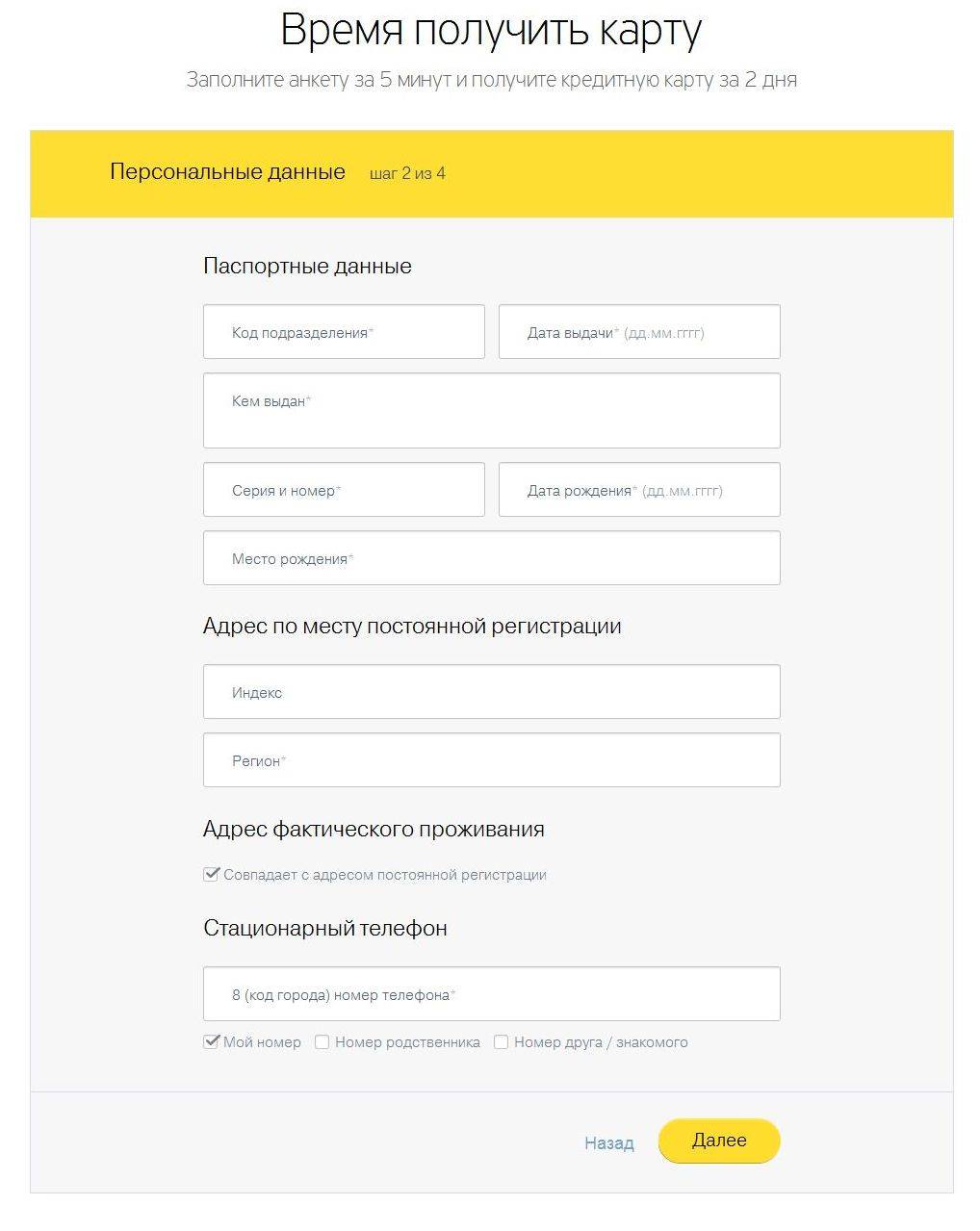

Итак, рассмотрим способы, как получить кредитную карту Тинькофф. Благодаря современным технологиям осуществить заказ пластикового кошелька можно посредством интернета на сайте банка. Вся процедура занимает не более 10 минут. Для оформления понадобится только паспорт.

Второй шаг – внесение паспортных данных и адреса регистрации. Система также попросит указать номер стационарного телефона.

После этого идет блок вопросов относительно места работы. Здесь нужно будет указать:

- название организации, в которой вы работаете;

- должность;

- стаж работы;

- адрес вашей работы.

После этого следует раздел, касающийся других нюансов в вашей биографии:

- семейный статус;

- количество лиц, которые находятся на вашем иждивении;

- наличие транспортного средства;

- образование;

- величина личного дохода.

Затем заявителю предстоит выбрать из списка документ, который будет удостоверять его личность, и второй, который сможет подтвердить его финансовое положение, например, СНИЛС или ИНН.

На заключительном этапе, если вы хотите заказать кредитную карту Тинькофф через интернет, вам необходимо указать системе секретное слово и ввести дату активации карты. На этом процесс оформления заявки заканчивается, но вместе с этим возникает следующий вопрос: а как же теперь эту карту получить, ведь вам не пришлось предоставлять никаких документов банку, более того, даже не понадобилось выходить из дома.

А далее события будут развиваться еще проще. После обработки вашего запроса системой с вами свяжется менеджер учреждения, который и объяснит, что необходимо сделать. Для удобства обслуживания клиентов банк ввел такую услугу, как доставка карты домой потребителю. Чтобы ее получить, вам нужно будет всего лишь назвать кодовое слово и дату активации, которые вы вводили на заключительном этапе.

Теперь активируйте карту на сайте ТКС , введите ваш PIN-код и распишитесь на пластике. Вот теперь вы можете спокойно пользоваться вашей карточкой.

Пару слов о функционале. Заемщик получает возможность:

- увеличивать лимит по кредиту;

- расплачиваться картой в магазинах или в сети, оплачивать коммунальные платежи, снимать наличность;

- получать бонусы и обменивать их на деньги;

- следить за выписками по движению средств;

- пополнять карту через терминалы или с другой карты;

- просматривать свой баланс, задолженности и график платежей посредством интернет-банкинга или мобильного приложения;

- выпустить дополнительную карту для своих родственников.

Кредитная карта Тинькофф Platinum – инструкция получения: Видео

Тинькофф банк на сегодняшний день является довольно популярным и имеет в своем активе миллионы клиентов. Владение кредиткой от этой организации позволяет оплачивать покупки в магазинах, и многое другое. Помимо всего прочего, можно оформить кредитную карту Тинькофф онлайн , причем делается это очень просто и быстро. В нашей статье мы поговорим о том, как заказать кредитку, что для этого нужно сделать и какие особенности процедуры.

Процесс оформления кредитной карты не предусматривает посещения отделения, поскольку Тинькофф работает только дистанционно. Для этого необходимо открыть официальный сайт и в определенном поле указать всю требуемую информацию. После того как заявка будет оформлена, сотрудники банка проверят ее и отправят вам решение через интернет. Как правило, сообщение приходит очень быстро, что является несомненным преимуществом.

Процедура оформления кредитки

Чтобы заказать кредитку через интернет, необходимо пройти определенные этапы. Общая процедура выглядит следующим образом:

- Заполнение заявки на официальном сайте Тинькофф онлайн.

- Получение ответа банка. Если отрицательное, то кредитка не будет выдана. В большинстве случаев оно положительное и приходит в течение 10 минут.

- Ожидание доставки карты в удобное для вас место и время, причем абсолютно бесплатно.

Несколько слов о заполнении заявки. Шансы на получение кредитной карты зависят от полноты и достоверности указанной информации, а поэтому чем больше данных вы внесете в форму, тем больше вероятность выдачи кредитки. К примеру, введение реального номера мобильного телефона увеличивает шанс на 8%. Различные факторы играют разную роль для представителей банка, а поэтому не стоит пытаться обмануть Тинькофф. Это приведет к отказу.

При оформлении заявки необходимо также ввести паспортные данные. Обязательно нужно проверить правильность номера мобильного телефона, ведь на него придет сообщение о результате рассмотрения.

Важно! Получить кредитную карту через интернет могут только граждане Российской Федерации, которые достигли возраста 18 лет и имеют постоянное место проживания. Людям старше 70 лет будет отказано в выдаче карты.

Информация о месте работы также должна быть указана. Если эта графа будет незаполненная, то у сотрудников Тинькофф банка могут возникнуть подозрения в том, что вы платежеспособный клиент и сможете погашать задолженность. Преимущество заключается в том, что вам не нужно отправлять справку о доходах или другие подтверждающие документы. В целом получить карту через интернет сможет практически каждый, кто заполнит все поля и подойдет под требования.

Особенности кредитных карт

Количество клиентов Тинькофф банка постоянно растет, а выданные кредитки активно используются миллионами россиян. Такой результат стал возможен из-за правильной политики и ориентации учреждения на максимально качественное, простое и эффективное обслуживание клиентов.

Кредитные карты Тинькофф банка имеют следующие :

- Бесплатная выдача и доставка в любое удобное место.

- Быстрое решение о выдачи кредитки.

- Пополнение счета без комиссии.

- Возможность использования банкоматов для получения наличных и терминалов других банков для осуществления платежей.

- Ставка процента от 24.9% и выше.

Помимо всего прочего, может достигать 300 тыс. рублей. Как правило, первую кредитку можно получить с минимальным лимитом. Через некоторое время добросовестного использования со своевременным погашением сумма будет увеличена. Преимущество заключается и в том, что предоставление кредитных карт осуществляется на индивидуальных условиях. То есть, случай каждого клиента детально, но в кратчайшие сроки анализируется. Чем привлекательнее выглядит клиент для банка, тем лучшие условия он может получить.

Тинькофф банк – это финансовое учреждение, которое обеспечивает своих клиентов интересными предложениями в виде бонусных программ. То есть, различные кредитные карты направлены на определенные категории клиентов. К примеру, позволяет накапливать мили за покупки с помощью кредитки. В дальнейшем их можно обменять на реальные билеты и полететь в любую точку мира, ведь эти мили распространяются на огромное количество авиакомпаний.

Если вы хотите заказать кредитку через интернет, то нужно обратить внимание на 2 нюанса:

- Льготный период кредитования.

Тинькофф банк дает возможность использовать кредитные деньги в течение 55 дней без уплаты процентов. Однако главный риск заключается в том, что отсчет начинается с первого числа месяца, независимо от даты осуществления платежа. Поэтому необходимо всегда правильно рассчитывать время и платежи, иначе будут начисляться проценты.

Второй нюанс касается штрафов. В случае несвоевременного внесения придется заплатить 590 рублей. В дальнейшем к сумме долга будет прибавляться не только штраф, но и дополнительный процент от суммы общего размера задолженности.

Статьи по теме